联华证券

发布日期:2025-02-18 13:58 点击次数:131

没能打造出第二增长曲线来对冲核心业务的下滑配资炒股最低费用。

老板电器,市值风云吾股评级中排名64。

(市值风云APP-吾股大数据)

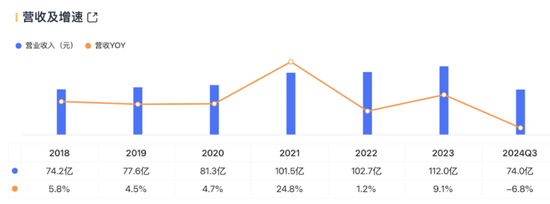

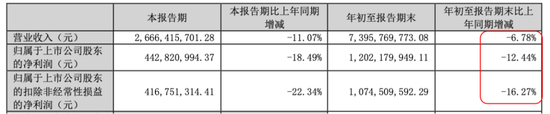

过去20年以来,老板电器收入增长未曾停止过,2024年却戛然而止:前三季度收入为267亿,同比下降6.78%。

(市值风云APP-吾股大数据)

扣非净利润为4.16亿,同比下降16.27%。

(2024年三季报)

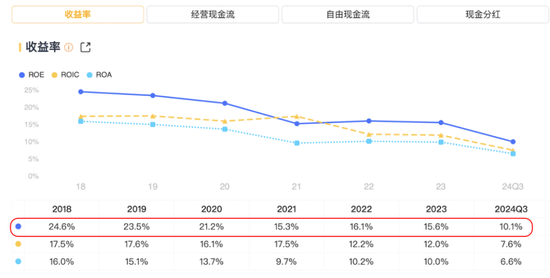

分水岭是2021年,ROE下滑明显,从2020年的21.2%下降到2021年15.3%。

(市值风云APP-吾股大数据)

为什么会发生如此大的变化?

我们先从老板电器问题说起。

短板之处

01第二增长曲线没起来

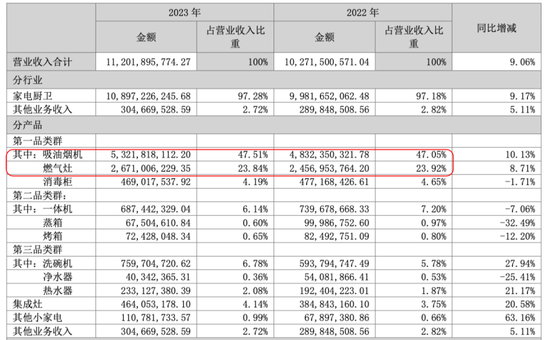

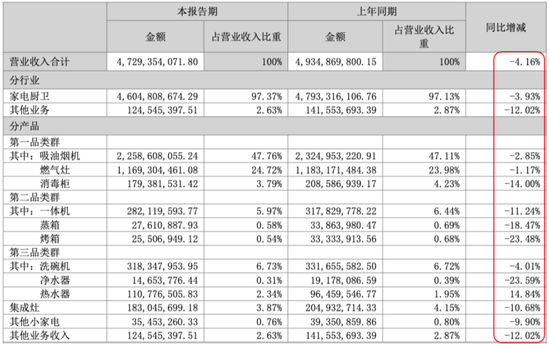

如果看老板电器的收入结构,油烟机和燃气灶依然是大头,占比70%。

(2023年营业收入构成)

2023年两大拳头产品油烟机和燃气灶收入依然增长,但第二品类的一体机、蒸箱、烤箱全部同比下滑。

2023年集成灶收入为4.64亿,同比增长20.58%,成为相对亮眼的产品,但集成灶作为过去几年成为厨电领域里增长最快的品类之一,此前老板电器没有很重视,直到2022年才开始发力,属于”起了一个大早,赶了一个晚集“。

还有洗碗机,收入为7.59亿,同比增长27.94%,也是增长不错的产品。

不过到了2024年上半年,几乎所有品类都是负增长。

(2024年中报营业收入构成)

核心还是第二增长曲线没有打造出来,对冲某一个业务的下滑,比如美的,不只有智能家居,还有工业技术、楼宇科技、机器人、医疗器械等业务。

毕竟厨房电器的市场需求,还是与下游房地产相关性太大了……

(2024年半年报)

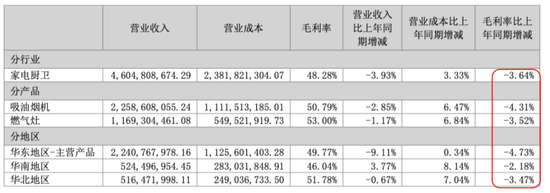

目前看来,2024年下游房地产市场的低迷,无论是对老板电器的收入,还是毛利率,都冲击很大,产品毛利率普遍下滑。

(毛利率情况,2024年半年报)

02“偏科”之王

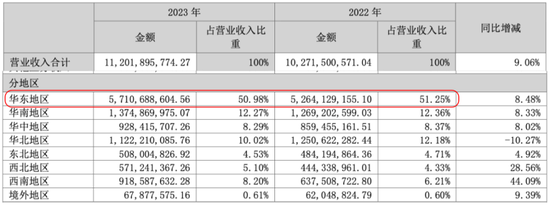

老板电器的业务也相对偏科,就是收入主要集中在华东地区、偏线下和工程渠道,出海收入极少。

比如老板电器总部在杭州,收入一半也在身处的华东地区。

(收入按地区划分,2023年年报)

另外,业务偏线下,线下的市场份额普遍比线上高。

(主要产品线下线上市场份额,2023年公司年报)

线下市占率较高的原因是和房地产精装修绑定得很深,2023年精装修渠道市场份额为31.9%,排名第一,地产行业没暴雷之前的2020年更高36.3%。

再往前2019年,油烟机40%市场份额更高。

有一个数据是,2020年老板电器工程渠道收入为18.36亿,占当期营业收入81.29亿的比例为23%。

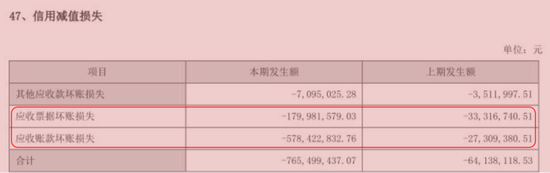

工程渠道收入过高的有一个不好的地方是,就是下游地产暴雷的话,应收款项(应收账款+应收票据)就难收回而变成坏账,2021年就计提了7.7亿的应收坏账。

(2021年信用减值明显比其他年份高很多,wind)

(2021年信用减值情况)

回顾2019年年报的表述,公司当时认为的“渠道红利”,其实反而是“渠道陷阱”。

(2019年年报)

此外,出海收入太少,2024年上半年海外收入仅有2800多万,占营业收入比例0.61%,而家电巨头美的海外收入910亿,占比42%;海尔智家海外收入708亿,占比52%……

03研发投入少

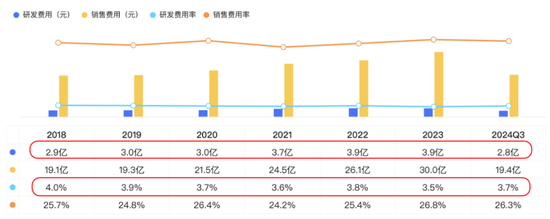

老板电器的研发费用相对较少,2023年只有3.9亿,相对销售费用30亿少很多,占当期营业收入比例只有3.5%。

(市值风云APP-吾股大数据)

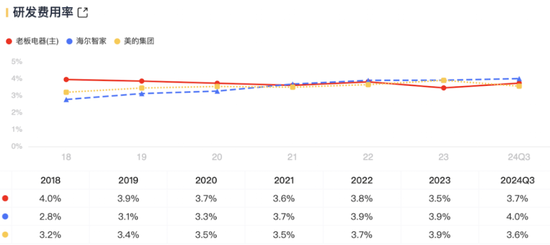

这种研发费用率,比人家巨头海尔智家、美的集团还低。

(市值风云APP-吾股大数据)

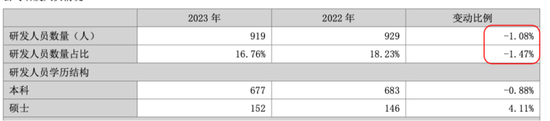

同时,研发人数也减少了。

拥有的优势

01专注主业

风云君认为老板电器最大的优点是专注主业,未来相信也会如此,不会乱搞,这是其发展历史过程中吸取的最大教训。

虽然老板电器产品跨界并没那么突出,但无论怎么说,谨慎专注比盲目跨界好,公司还是踏踏实实做实业的好公司,所以也没有什么多元化和收购的行为,投资相关的会计科目比如商誉和长期股权投资几乎是零,财务报表很干净。

02现金充裕

另外,老板电器也几乎没有有息负债,只有0.9亿很少的短期借款。

2024年第3季度,账上有货币现金11.9亿,交易性金融资产(理财产品)15.1亿,其他非流动金融资产(理财产品)5.8亿,其他流动资产(基本上是1年内定期存款)15.8亿,其他非流动资产(基本上是1年以上定期存款)40.6亿。

这些类现金资产合计89.2亿,2024年底市值才202亿。

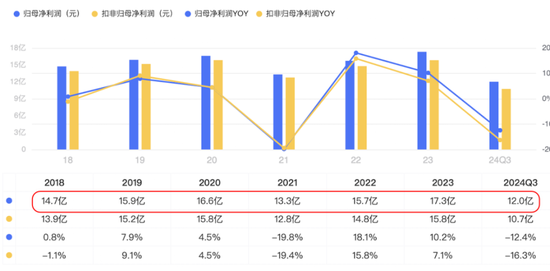

而且老板电器一年还能赚10几个亿呢,2024年业绩虽然有所下滑,前三季度也有12亿净利润。

(市值风云APP-吾股大数据)

03历史股东回报丰厚

老板电器只有2010年上市时募资了9.6亿,此后未曾向市场上再伸手要过钱,银行借款也微乎其微。

但上市以来给股东分红了59亿,2023年分红比例高达54%,2024年又中期分红了4.72亿。

(上市以来分红情况,市值风云)

04品牌影响力

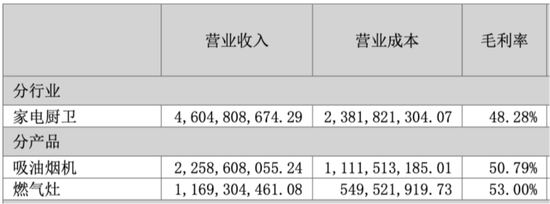

老板电器的品牌影响力也是在的,特别是高端品牌的地位,即使毛利率已经下滑,2024年上半年毛利率依然高达48.28%,其中两大拳头产品毛利率均超50%。

(2024年上半年毛利率情况)

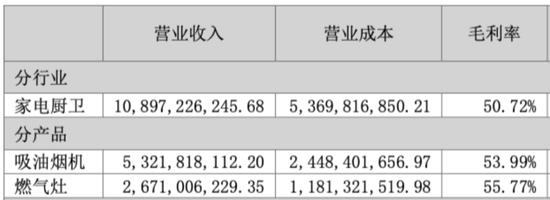

(2023年毛利率情况)

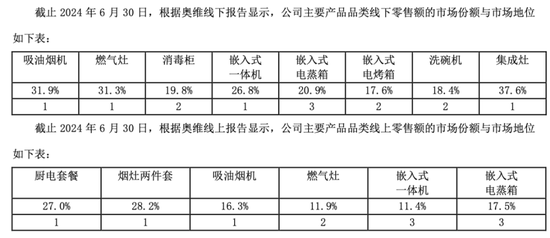

根据奥维线上报告显示,老板品牌厨电套餐零售额、零售量市场占有率为27.0%、20.9%,均位于行业第一。老板电器油烟机、嵌入式灶具连续9年全球销量领先,大型烹饪厨电连续3年全球销量领先。

(2024年中报)

能在自己优势领域持续保持第一,也是一件很难的事。

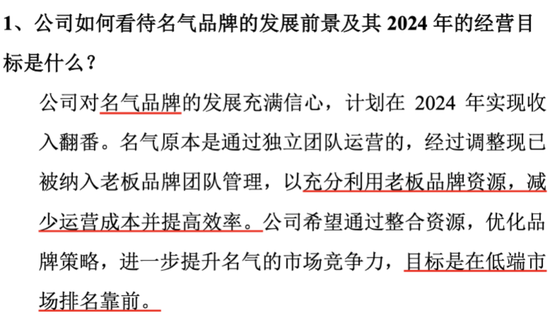

目前公司计划开始发展双品牌策略,也开始兼顾低端市场,看来高端靠”老板“品牌,低端准备靠”名气“品牌。

(2024年5月投资者交流纪要)

最大的不确定性:人

老板电器上面主要面临的是经营和地产周期的问题,风云君认为属于小问题,哪家企业没经历过风雨和波折,老板电器邻居——阿里巴巴,中国更大的企业,也同样面临增长的困境,关键是能否在低谷期积蓄力量,为未来创造新的增长点。

最核心的问题还是人,是家族企业和管理文化如何去继承。

任建华在早2013年已经将总经理职位交棒给任富佳,其中任富佳是任建华的儿子。

(创始人简历,2023年年报)

家族企业有优势也有劣势,核心是继承人的能力。

但如果市值做大了,比如上千亿级别,基本上是职业经理人管理了,即靠组织制度而不是寄托于人。

老板电器的优缺点都很明显,缺点是收入依赖于大单品油烟机和燃气灶,研发投入相对较少,品类扩张不够快速,以往跟地产精装绑定太深导致应收款出现坏账,还有出海市场依然没有打开。

而优点是高端市场上品牌影响力和市占率排名前列,毛利率很高,这几年受市场影响,ROE都有所下降,但依然有16%左右相对较高的水平。

最大的优点是公司很靠谱值得信赖,曾经股东回报很丰厚,能保持专注主业而不是盲目多元化损毁公司价值。

虽然受下游地产低迷环境的负面影响配资炒股最低费用,但2024年也有“两新”政策(即大规模设备更新和消费品以旧换新)的利好刺激,待看第四季度业绩如何……

Powered by 联华证券_正规股票配资|股票配资平台官网 @2013-2022 RSS地图 HTML地图